–En la primera ronda de evaluación, de 19 Entidades que ofrecen este producto, solo 5 recibieron calificación satisfactoria por el cumplieron de la norma en materia de transparencia financiera y calidad de la información para los usuarios.

–De la revisión que se realizó a las mismas entidades, para verificar si llevaron a cabo los cambios ordenados mediante los Programas de Cumplimiento Forzoso, derivados del primer ejercicio, resultó que 9 de las no aprobadas mejoraron su calificación, pero otras 6 volvieron a incumplir.

–Todos los incumplimientos a la norma serán sujetos a las sanciones correspondientes.

Dentro de este proceso participaron 13 Sociedades Cooperativas de Ahorro y Préstamo (SOCAPS) y 6 Sociedades Financieras Populares (SOFIPOS), que ofrecen este producto a sus socios o clientes, con resultados muy deficientes, a pesar de que la normatividad no es nueva o se ha modificado, lo que resulta en perjuicio del usuario de servicios financieros.

El proceso de supervisión en materia de transparencia y calidad consiste en dos etapas:

- Primera etapa

Se analiza que los documentos e información que utilizan las Instituciones Financieras con los usuarios (socios o clientes), previo y posterior a la contratación y durante la vida de la tarjeta de débito asociada a una cuenta de depósito, cumplan con la normatividad de orden público aplicable a la que encuentran obligadas estas entidades financieras, por lo que se solicitan expedientes de socios o clientes que contienen documentos concretos que amparan la operación, tales como contrato de adhesión, carátula, estado de cuenta y comprobante de operación. También se revisa que el folleto informativo que se entrega al cliente, la página de Internet y la publicidad tengan información consistente y no dé lugar a confusiones, engañe o induzca a error al usuario.

Del análisis anterior, la CONDUSEF informa a las Instituciones Financieras las irregularidades normativas detectadas y les ordena llevar a cabo los cambios necesarios para que se ajusten a las normas en materia de transparencia, lo cual se realiza a través de un Programa de Cumplimiento Forzoso, con el propósito de solventar dichas irregularidades.

- Segunda etapa

Para verificar el cumplimiento que las Instituciones Financieras realizan a lo ordenado por esta Comisión Nacional, de los cambios ordenados mediante los Programas de Cumplimiento Forzoso del primer ejercicio, la CONDUSEF vuelve a revisar la documentación enviada como evidencia de lo realizado por las Instituciones.

En este caso, los resultados obtenidos en la primera revisión a la información y documentación que se proporciona al cliente o socio, son negativos respecto del cumplimiento a la norma a la que se encuentran obligados, en beneficio de los socios o clientes, ya que la gran mayoría de las entidades financieras obtuvieron calificaciones reprobatorias, situación que se les ha hecho saber en reiteradas ocasiones, por lo que esta Comisión Nacional continuará supervisándolas a fin de que se apeguen a las sanas prácticas y a los principios de transparencia de la información, en beneficio de sus usuarios, particularmente en las SOFIPO.

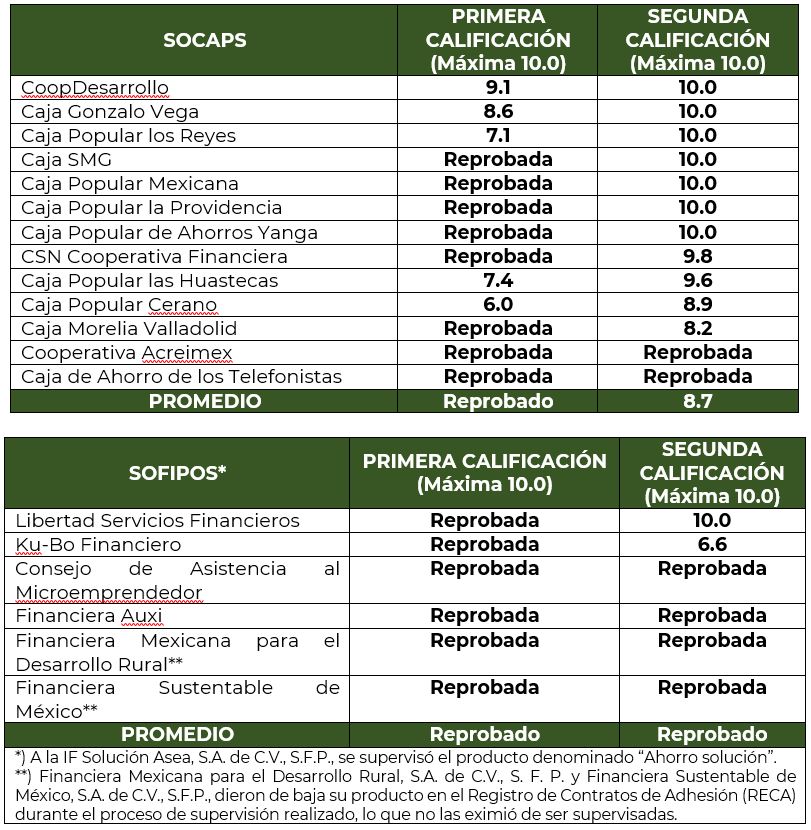

Las calificaciones obtenidas en la primera y segunda etapa fueron:

Entre los principales incumplimientos normativos que se encontraron en los expedientes de clientes que contrataron el producto “Tarjeta de débito”, destacan los siguientes:

Contrato de Adhesión

- No establece el procedimiento que debe llevar la Institución en caso de realizar modificaciones al contrato de adhesión.

- No informa las condiciones en que quedarán garantizadas las operaciones hasta por 25,000 UDIS por el Fondo de Protección al Ahorro.

- No incluye la leyenda de corresponsales financieros.

- No señala el lugar donde el Usuario puede consultar las cuentas oficiales de la Institución en redes sociales.

Carátula

- No establece el concepto y monto o método de cálculo de las comisiones, ni señala la cláusula del contrato de adhesión donde pueden consultarse.

- No indica la Ganancia Anual Total Nominal (GAT Nominal), en los términos previstos por Banco de México.

- No incluye la leyenda «La GAT real es el rendimiento que obtendría después de descontar la inflación estimada».

- No cumple con el formato previsto en el Anexo 2 de las Disposiciones aplicables a los sectores.

Estado de Cuenta

- No establece el equivalente en pesos a la fecha de corte del monto garantizado por el Fondo de Protección al Ahorro.

- No contiene el aviso con los datos de la Unidad Especializada (UNE) y de la CONDUSEF.

- No incluye la leyenda «La GAT real es el rendimiento que obtendría después de descontar la inflación estimada».

- Las Instituciones Financieras no remitieron el documento para supervisión.

Comprobante de operación

- No incluye la certificación electrónica o folio interno para identificar la operación realizada.

- No contiene la plaza geográfica donde se realizó la operación.

- No indica la hora en la que se realizó la operación.

Folleto informativo

- Las Instituciones Financieras no remitieron el documento para supervisión.

- No establece el concepto, monto ni periodicidad de las comisiones que cobra por el producto.

- No incluye los datos de contacto de la Unidad Especializada de Atención a Usuarios (UNE).

- No informa los datos de contacto de la CONDUSEF.

Página de Internet

- No contiene los datos de contacto de la CONDUSEF.

- No se incluye la denominación social de la Institución Financiera dentro de la liga de comisiones.

- Las siglas y valor «GAT» no cuentan con una tipografía del mismo tamaño en el que se presentan las tasas de rendimiento.

- No señala la fecha de cálculo de la Ganancia Anual Total Nominal y Real o la misma es mayor a seis meses.

Publicidad

- No establece el concepto y monto de las comisiones que cobra por el producto, ni indica el lugar donde podrán consultarse.

- No informa la Ganancia Anual Total Nominal y Real en los términos previstos en la normativa aplicable.

Como resultado del ejercicio de las facultades de supervisión, la CONDUSEF impondrá las sanciones que correspondan, de acuerdo a los incumplimientos identificados en cada caso particular, con lo que se busca corregir, mitigar e inhibir conductas que se apartan de las normas en materia de transparencia, lo cual afecta al usuario o consumidor final (en el caso socio o cliente).