En medio de una economía que crecería 3.0% o un poco más en este año, además de que la inflación cerrará en cerca de 8%, la inversión física está manteniendo a lo largo de este año un avance aceptable, con una tasa observada de 4.2% anual en septiembre. Esto también se está dando en condiciones en que la inversión extranjera directa estaría superando los 35 mil millones de dólares en este año, una cifra significativa que se da en un entorno mundial de elevada inflación y altas tasas de interés. Es decir, la inversión física local y extranjera se da en un ambiente sumamente complejo, como no se había visto en muchos años.

Al interior de la inversión, sin embargo, contrastan dos hechos. Primero, el gran repunte que sigue observando la inversión en maquinaria y equipo (pesa 42% de la inversión total vs 34% hace dos décadas), con 15.9% anual, especialmente su componente importado. Este segmento seguirá creciendo, en línea con la entrada de inversión extranjera directa y favorecida también por la estabilidad cambiaria. Al parecer, estamos viendo los efectos del proceso de nearshoring que está experimentando México a partir de la crisis pandémica y sus secuelas posteriores.

Segundo, la inversión en obras de construcción (pesa 58% de la inversión total) observa caídas por quinto mes consecutivo, con -5.2% anual en septiembre y siendo generalizada esta caída (segmento residencial y no residencial). En general, la construcción es uno de los segmentos de la economía que más se está rezagando para salir de la crisis de 2020. Así las cosas, la inversión total crecería alrededor de 5.2% en este año, una cifra aceptable y que superaría al 3.0% estimado para el PIB. Sin embargo, y a pesar de esto, la inversión aún presenta un fuerte rezago con relación a su máximo relativo de 2016, al ubicarse su nivel casi 10% aún por debajo de esa fecha.

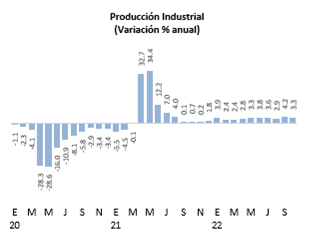

Sector industrial inicia su proceso de moderación

En el tercer trimestre, la economía mexicana creció 4.3% anual y seguramente veremos en el cuarto trimestre una tasa aún elevada. Además, es posible que la inercia se extienda parcialmente hacia el primer trimestre del próximo año. En el caso del sector industrial, tras crecer 3.6% anual en el tercer trimestre del año, en octubre ha empezado a moderarse, con 3.3%. Aunque la moderación es aún marginal, al parecer veremos tasas un poco más bajas para noviembre y diciembre. De esta manera, este sector crecería 3.0% en 2022, idéntico al PIB nacional.

La construcción y la minería están 6.7% y 3.7% por debajo, en cada caso. Por la relevancia de la construcción, su estancamiento afecta a otras industrias que dependen de ella. En esta coyuntura, la construcción cayó 0.9% anual en octubre, ligando cinco meses consecutivos a la baja.

En cambio, las manufacturas, están 5.0% por encima de la prepandemia y es uno de los sectores que más rápidamente ha dejado atrás la crisis. En octubre creció 5.7% anual, acumulando en lo que va del año 5.6%. Este sector crecería 5.2% en este año, aunque se moderaría significativamente en 2023, posiblemente a solo 0.3%. Hay que recordar que las manufacturas representan alrededor de 60% del PIB industrial.