Profesor-investigador

@lacenmx

Este 8 de septiembre se presentaron los Criterios Generales de Política Económica en donde se encuentra delineada la política económica para el próximo año. El art. 74-IV de la CPEUM y el Art. 42.7 de la LGRPH también hace corresponsable al Congreso de la Unión del Presupuesto Federal 2021.

La Cámara de Diputados podrá prever, en el Presupuesto de Egresos, los lineamientos de carácter general que sean necesarios a fin de asegurar que el gasto sea ejercido en las materias de programación, presupuesto, aprobación, ejercicio, control y evaluación de los ingresos y egresos

públicos federales. Asimismo, podrá autorizar en dicho presupuestales erogaciones plurianuales para aquellos proyectos de inversión en infraestructura que se determinen conforme a lo dispuesto en la ley reglamentaria, las erogaciones correspondientes deberán incluirse en los subsecuentes Presupuestos de Egresos.

Recordemos que este año ha sido uno de los más inusuales por la cantidad de acontecimientos, principalmente por SARS-CoV-2 (COVID-19), que ha tenido efectos económicos a nivel mundial. Así que, antes de pasar a los lineamientos de los CGPE, veamos el desempeño de los indicadores en los últimos meses, los cuales han mostrado señales de recuperación lenta.

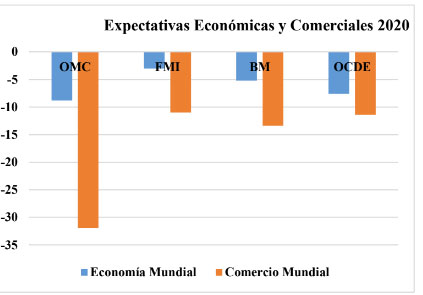

Por un lado, de acuerdo con el último informe emitido por el Banco Mundial, la COVID-19 ha hundido a la economía mundial, por lo que esta tendrá una caída de 5.2%, catalogándola como la peor crisis desde la Segunda Guerra Mundial, esto debido a que lo motores de la economía mundial se contraerán por efectos de la COVID-19, por ejemplo: Estados Unidos, (-)6.1%; Japón (-)6.1%; Zona Euro (-)9.1%; China, 1.0%; Rusia, (-)6.0% y; México, (- )7.5%. Mientras que la OMC prevé dos escenarios tanto para el comercio como la economía mundial, optimista y pesimista. En el escenario optimista la economía mundial se contraerá -2.5%, mientras que en el contexto pesimista la caída será de -8.8% en 2020; en el caso del comercio mundial, el escenario positivo es que se contraerá -12.9%, mientras que en el pesimista será de -31.9%. La OMC señala que, hasta ahora, algunos países han adoptado políticas fiscales y monetarias más sólidas, a diferencia de la crisis de 2008; sin embargo, en la cuestión del comercio se disminuyó la producción en los servicios no comercializables (servicios de hostelería, servicios personales y de esparcimiento), así como una caída fuerte del sector automotriz, la cual comienza a dar señales de recuperación.

Sin embargo, para revisar los lineamientos de los CGPE, veamos cual ha sido el comportamiento de la economía y cuales son las perspectivas sobre la misma en los últimos meses.

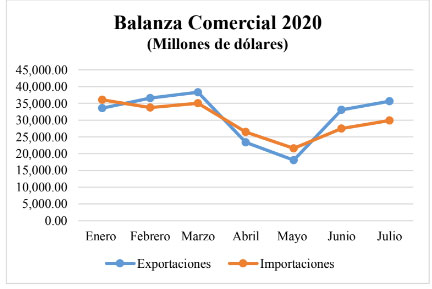

Desde el mes de marzo las actividades económicas han pasado por una serie de variaciones negativas, así como el sector exportador. La Balanza Comercial en el primer semestre de 2020 tuvo un superávit comercial de 5,547 millones de dólares que, con relación al mismo periodo de 2019, este tuvo un crecimiento 118.29%. No obstante, en el mes de julio se registró un superávit de 5, 799 millones de dólares, pero las exportaciones de ese mismo mes reportaron un saldo de 35, 662.4 mdd, con una variación anual de -8.9%; mientras que las importaciones el saldo fue de 29, 863.7 mdd con variación anual de -26.1%. Es importante mencionar que, durante el primer semestre de 2020, las exportaciones automotrices, dirigidas a Estados Unidos, tuvieron un descenso del (-)7.9% en junio, menor a abril y mayo con un desplome del (-)40.7% y (-)57.2%, respectivamente.

En tanto que el Indicador del Consumo Privado en el Mercado Interior mostró recuperación después de mantener cifras negativas, ya que en el mes de abril ya que se registró una caída de (-)19.7%. En el mes de junio, este indicador tuvo un aumento de 5.5%, por lo que es importante destacar que el consumo de Bienes de origen importado incrementó 10.6% y en Bienes y Servicios de origen nacional fue de 4.5%. Ahora bien, si se mira desde una perspectiva anual, la variación fue de (-)19.6%, mientras que la variación más fuerte fueron los gastos en Bienes de origen importado con (-)25.4%.

En el Indicador de la Inversión Fija Bruta, también mostró una recuperación dado que los gastos en Maquinaria y equipo de origen nacional e importado, así como lo de Construcción, aumentó 20.1% en junio. Los gastos en maquinaria y equipo total crecieron 25.8%, nacional 34.9% e importado 18.9% y en construcción 13.7%. Asimismo, la actividad industrial disminuyó (-)1.8% en mayo con relación al mes previo, pero en su comparación anual, la producción industrial retrocedió (-)29.7% en el mes de referencia y las Industrias manufactureras (-)35.6% y la construcción se redujo (-)35.9%.

Con base en el Indicador de la Actividad Industrial, registró un aumento de 17.9% en el mes de junio, en su comparación con el mes anterior. Mientras que el Indicador de Pedidos Manufactureros, este incrementó en agosto 10.8 puntos, con relación al mes de mayo, sin embargo, el retroceso anual fue de (-)0.4 puntos.

Las cifras negativas generadas por el impacto de la pandemia, debido a que se paralizaron los sectores económicos, ha generado un impacto en la Confianza Empresarial, principalmente en el manufacturero en donde los primeros cinco meses del año se observó un comportamiento negativo a partir del mes de abril con un valor de 37.3 puntos. No obstante, en el mes de agosto se obtuvo un descenso de (-)0.4 puntos, con relación al mes de julio pasando de 38.5 a 38.1 puntos. Al igual que los anteriores indicadores, éste comienza a recuperarse, pero de forma lenta. La variación anual de la confianza empresarial por sector fue: 1) Manufacturero (-)11.3 puntos; 2) Comercio, (-)9.3 puntos y; 3) Construcción, (-)8.2 puntos.

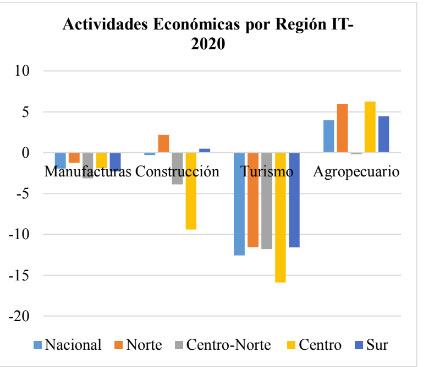

La expansión del virus debilitó aún más las actividades económicas, que ya se encontraban en desaceleración. De acuerdo con Banco de México, el primer trimestre del 2020 hubo una fuerte contracción de los sectores económicos, principalmente en el descenso de la demanda agregada, esto derivado de la caída de las actividades productivas de las regiones. Por un lado, en las Regiones Norte y Centro-Norte que son en donde se concentran las manufacturas, tuvieron una caída de (-)4.4%; en las Regiones Centro-Norte y Centro se registró una mayor caída en el sector de la construcción, con (-)13.28%; mientras que el sector turístico fue el más afectado con una caída, a nivel nacional, de (-)12.58%, siendo la Región Centro con mayor contracción de (-)15.90% y; el sector agropecuario fue una de las actividades que menor daño tuvo ya que las cifras crecieron, a nivel nacional creció 3.97%, siendo las regiones Norte, Centro y Sur con mayor crecimiento.

En el sector agropecuario tuvo un mejor desempeño a nivel nacional, principalmente en el Norte y Sur, en donde las condiciones climáticas han resultado favorables para la producción de diversas cosechas, como lo es el maíz. En este sentido, toma relevancia la industria alimentaria ya que hubo una mayor demanda al haber un incremento en las cosechas industriales. Entre las entidades que tuvieron una variación positiva anual fueron: 1) Zacatecas 18.2%; 2) Nuevo León 15.4%; 3) Tamaulipas 11.9% y; 4) Campeche 10.9%. Si bien las actividades primarias crecieron, estas generaron 607, 259 mdp en el IT-2020 del PIB, una cifra inferior a lo que generan los sectores secundario y terciario. En el Sur parecería que la región es la que mejores condiciones climáticas tendría para productos primarios, pero la realidad es que son las que menor variación tuvieron como Chiapas 3.9% y Tabasco 2.4%.

La caída de las manufacturas en el Norte y Centro Norte se debió, principalmente, a la suspensión de las actividades, principalmente las de la industria automotriz, generándose así una cadena que afectó a los proveedores de autopartes, piezas metálicas y de plástico, según Banxico. Además, señala que la suspensión de actividades en el las plantas armadoras de México y Estados Unidos fueron factores que influyeron en la contracción del sector, así como la escasez de materiales que provienen de China. Tomando en consideración el ITAEE IT-2020, las entidades que tuvieron una mayor caída son las que se consideran las más importantes en el sector secundario, como: 1) Coahuila (- )9.8%; 2) Jalisco (-)4.1%; 3) Chihuahua (-)1.7%; 4) Tamaulipas (-)3.8; 5) San Luis Potosí (-)4.1; 6) Querétaro (- )8.0% y 7) Aguascalientes (-)6.3%.

Y finalmente en el sector terciario también hubo efectos negativos, de acuerdo con Banco de México se afectaron los servicios de transporte e información en medios masivos, servicios profesionales, corporativos y de negocios. Las causas fueron el paro de las actividades de Estados Unidos y de nuestro país, por lo que también se afectó al turismo.

Las entidades con mayores caídas fueron: 1) Quintana Roo (-)4.1%; 2) Hidalgo (-)2.9%; 3) Guerrero (-)2.0%; 4) Ciudad de México (-)1.7% y; 5) Yucatán (-)1.5%.

La contracción de las actividades económicas en cada una de las regiones afectó las oportunidades laborales. La región Norte y Centro se redujeron los trabajos formales, principalmente en el mes de abril, pero el Sur fue la zona más afectada por la reducción de puestos de trabajo afiliados al IMSS. De acuerdo con Coneval, la pobreza laboral incrementó a 54.9% en el primer trimestre de 2020 con relación al tercer trimestre de 2009 que era de 39.5%, derivado de la contingencia sanitaria por el cierre de las actividades económicas. Con base en la ETOE, la población ocupada, en el mes de julio, fue de 94.6%; la tasa de desocupación fue de 5.4% que, en su comparación anual, esta incrementó 45.94% con relación a 2019. Dentro de la población ocupada de acuerdo con cada sector económico, el 63.1% labora en el sector terciario, el 24.4% trabaja en actividades secundarias y 12.1% en el sector primario.Con base en el Índice Global de Productividad Laboral de la Economía, este creció 11.4% en el trimestre abril-junio de 2020 frente al trimestre previo. Por grupos de actividad económica, la productividad laboral en las actividades primarias subió 31.2%, las secundarias 12.4% y las terciarias 10.3%. Cabe decir que las empresas del ramo industrial registraron caídas, como las empresas constructoras cayó (- )7.5% y los establecimientos manufactureros (-)9%; en tanto que las empresas de comercio al por menor se redujo (- )12.8%, al igual que las de comercio al por mayor con (- )15.7% y; servicios privados no financieros en (-)19.8%.

Ahora bien, retomando los indicadores anteriores, toma relevancia lo que se ha dictaminado en los CGPE 2021. El Paquete Económico para 2021 dará prioridad a tres puntos: 1) ampliar y fortalecer las capacidades del sistema de salud; 2) promover una reactivación rápida y sostenida del empleo y de la actividad económica y; 3) reducir la desigualdad. Para ello, se espera que las unidades económicas se adapten a la nueva normalidad, así como un pleno aprovechamiento del T-MEC para potenciar la inversión estratégica, atraer empresas con el mejoramiento del Estado de Derecho para una Reforma Laboral, así como inversión pública y privada en infraestructura para la creación de empleos.

Recordemos que, con base en el índice de Kearney, Estados Unidos, Canadá, Alemania, Japón y Francia son los primeros cinco principales países que encabezan la lista de los mejores países para invertir. Sin embargo, llama la atención que México ya no aparece dentro de los 25 países más atractivos para invertir. Según el informe de AT Kearney, previo a que la COVID-19 se expandiera, los inversionistas tenían una perspectiva alta en donde se esperaba un desempeño positivo de la economía mundial, por lo tanto, el panorama para las inversiones era excelente.

No obstante, una vez que el virus se expandió, las expectativas se vinieron abajo por lo que esto conllevo a que se consideraran dos puntos importantes para determinar la confianza de inversión: 1) la estrategia que emplearon los países para hacer frente a la pandemia y; 2) acciones ante el cambio climático.

Estos dos puntos pudieron ser los elementos que dejaron fuera del ranking a México, ya que, si analizamos la narrativa del presidente y del subsecretario, son contradictorias. Aparte de la cuestión sobre la cancelación de proyectos de energías renovables, en donde la inversión extranjera podría estar en riesgo, principalmente la europea y canadiense, que eran los principales inversionistas.

Por otra parte, las políticas para las finanzas públicas están orientadas a fortalecerlas, ante esto se prevé que se optimice la recaudación de impuestos con el marco vigente, sin aumentar impuestos y tener un mayor aprovechamiento de recursos no renovables. Se espera que los mayores ingresos tributarios y petroleros en 2021, junto con la participación de los federales a los estados y municipios, aumenten 6.5%.

Para el 2021, se estiman ingresos presupuestarios de 5 billones 539 mil millones. Sin embargo, dentro de las Acciones del Gasto Público, el gasto neto programable fue de 4,618,338.9 millones de pesos, destacándose las siguientes por mayor presupuesto: 1) Seguridad social y salud a derechohabientes con 1,412,647.6 millones de pesos; 2) Fortalecimiento energético con 1,009,222.1 mdp y; 3) Educación, cultura y deportes para todos con 837,260.4 mdp. Los que tuvieron menor presupuesto fueron: 1) Gobierno de los mexicanos con 14,548.5 mdp; 2) Gobierno austero y sin corrupción, gestión pública y provisiones salariales con 73,342.1 mdp; 3) Fomento económico y medio ambiente 75,901.8 mdp y; 4) Apoyo al campo con 78,464.8 mdp.

Como se observó en los indicadores anteriores, el Sur sigue siendo la región con más precariedades en el país, por ello se seguirán manteniendo los principales Programas de Bienestar como Pensión para el Bienestar de los Adultos Mayores, Apoyo para el Bienestar de Niños y Niñas para hijos de madres trabajadoras, Pensión para el Bienestar de las Personas con Discapacidad, Jóvenes construyendo el futuro, Producción para el Bienestar y Sembrando Vida.

Mientras que los proyectos de infraestructura siguen siendo prioridad para el desarrollo económico por lo que el PPEF 2021 asignó el siguiente presupuesto para los proyectos prioritarios: 1) El Tren Maya 36,288 mdp; 2) Corredor Interoceánico del Istmo de Tehuantepec 3,509 mdp; 3) Sistema Aeroportuario Metropolitano 1,024 mdp y; 4) Tren Interurbano México-Toluca 7,000 mdp.

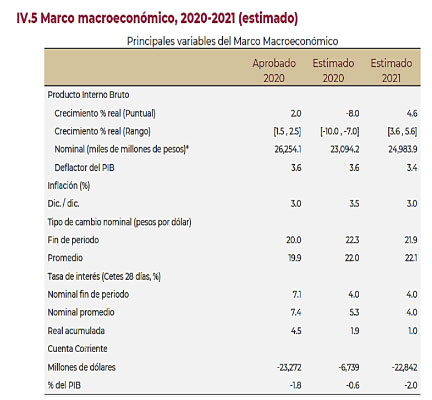

Durante el segundo trimestre el PIB disminuyó (-)17.3% en términos reales en el trimestre abril-junio de 2020, en su comparación anual, mostró un retroceso real de (-)18.9% en el trimestre en cuestión. Ante esto, los CGPE señalan que la economía, para este año, caerá (-)8% o entre un rango de (-)7% y (-)10% y que para 2021 se estará recuperando con un crecimiento de 4.6% o un rango de 3.6% y 5.6%. Las expectativas de diferentes instituciones para México no han sido alentadoras y los pronósticos del FMI (-)10.5%; BM (- )7.5%; OCDE (-)7.5%/ (-)8.6% y; Banxico (-)8.16%,

coinciden en que la economía mexicana tendrá una grave recesión, pero que tal vez se recupere para 2021 con un crecimiento del 3%, según el FMI.

Como LACEN lo ha propuesto en cada uno de sus Boletines, es necesario implementar un Modelo de Industrialización para el Desarrollo Sostenible, para generar condiciones de productividad, competitividad y cohesión social. Para esto, el PPEF 2021 consideró los programas presupuestarios con asignaciones presupuestarias y los vinculo con el objetivo 16, de los ODS, referente a Promover sociedades pacíficas e inclusivas para el desarrollo sostenible, facilitar el acceso a la justicia y construir instituciones eficaces que rindan cuentas. Sin embargo, habrá que revisar los indicadores internacionales para revisar los resultados.